Nos preguntábamos en un artículo anterior ¿Banca por Internet, en el celular o en sucursales?. Lo ciertos es que los usuarios de los bancos en México se quejan a menudo de la perdida de tiempo que resulta hacer operaciones en las sucursales de las instituciones financieras.

Nos preguntábamos en un artículo anterior ¿Banca por Internet, en el celular o en sucursales?. Lo ciertos es que los usuarios de los bancos en México se quejan a menudo de la perdida de tiempo que resulta hacer operaciones en las sucursales de las instituciones financieras.

Por lo tanto, la banca electrónica cada vez tiene más seguidores, aunque el problema radica en que pocos bancos ofrecen servicios de este tipo.

A pesar de esta situación la CONDUSEF ha actualizado su calificación de Banca Electrónica a través de Medios Móviles que evalúa a los bancos que ofrecen dicho producto.

“El Calificador” evalúa la transparencia de los servicios de Banca Móvil y Banca por Internet a través de un teléfono celular, sin embargo, aunque ambos servicios se realizan a través de dispositivos móviles, éstos cuentan con características diferentes, cuyas especificaciones son:

- Banca Móvil: Es el servicio de Banca Electrónica en el cual el Dispositivo de Acceso consiste en un Teléfono móvil, y cuyo número de línea se encuentra asociado al servicio. No requiere del servicio de Internet, ya que las operaciones se realizan a través de mensajes de texto (SMS). Solo algunos bancos lo ofrecen y puede incluir algún costo por parte del operador del servicio de telefonía móvil.

- Banca por Internet a través de medios móviles: Es aquel en donde se proporciona el servicio de Banca por Internet a través de una “aplicación” o sitios de Internet diseñados específicamente para teléfonos o dispositivos móviles, es decir, será indispensable que cuente con un servicio de datos o Internet en su teléfono o dispositivo móvil.

Resultados de Banca por Internet de las 17 entidades financieras evaluadas

Nueve de los 17 los bancos evaluados obtuvieron calificaciones de 10.0, a pesar de haber obtenido resultados reprobatorios en el primer semestre con excepción de Santander, Banregio y Scotiabank que obtuvieron 9, 6 y 7, respectivamente.

Investa Bank y Banco Ve por Más, continuaron con calificaciones reprobatorias de 5.1 y 3.4 respectivamente.

Entre los principales incumplimientos normativos que se encontraron en los expedientes de clientes que contrataron el producto evaluado en el segundo semestre, destacan los siguientes:

- El Contrato de Adhesión: No establece las responsabilidades de la institución financiera respecto del uso del servicio; no señalan el monto, la periodicidad o el concepto de las comisiones cobradas por la operación; no se señala el procedimiento de terminación del servicio en los términos de la normativa aplicable; no incluye el número de inscripción en el RECA; no señala los datos de localización de la CONDUSEF.

- Comprobante de Operación: No contiene ningún elemento que permita llevar a cabo la correcta identificación de la entidad financiera.

- La Web: Es incongruente con el contrato de adhesión, lo que puede provocar confusión en el usuario.

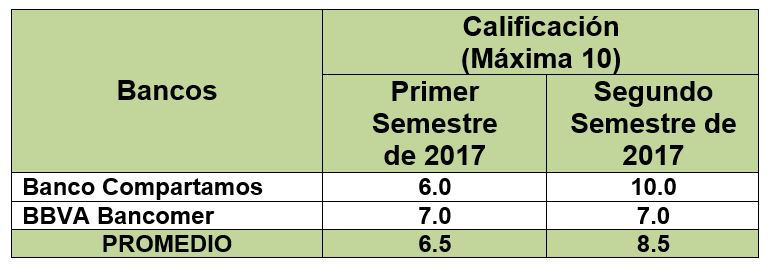

Resultados de Banca Móvil de las 2 entidades financieras evaluadas

A pesar de que ambas instituciones financieras aprobaron desde el primer semestre, Banco Compartamos subió cuatro puntos su calificación obteniendo 10 en el segundo semestre, a diferencia de BBVA Bancomer que obtuvo 7 en ambas evaluaciones.

Entre los principales incumplimientos normativos que se encontraron en los expedientes, de clientes que contrataron el servicio de Banca Móvil en el curso del segundo semestre de 2017, destacan los siguientes:

- El Contrato de Adhesión: Se establece una sola autorización para el otorgamiento de todos los servicios establecidos en el contrato múltiple, limitando la capacidad de decisión del usuario de qué tipo de servicios elegir.